News ed eventi

09/12/2020

LOTTERIA DEGLI SCONTRINI

Partecipare è facile!

Dal 1° dicembre 2020 è attivo lo spazio "Partecipa ora" dove puoi generare il tuo codice lotteria.

L’articolo 141 del Decreto Legge n. 34 del 19 maggio 2020 (Decreto rilancio) ha modificato la data di avvio della lotteria degli scontrini, spostandola al 1° gennaio 2021.

09/12/2020

Corrispettivi telematici: Nuovo tracciato versione xml 7. Gestione dei registri IVA

Chiusura di cassa giornaliera entro le 24:00

In caso di chiusura di cassa oltre le ore 24 del giorno di apertura, al fine di una corretta imputazione dei dati dei corrispettivi e liquidazione IVA (soprattutto nei giorni a cavallo del periodo di liquidazione) sarà utile effettuare una prima chiusura di cassa entro le ore 24 del giorno di apertura.

Cessione beni e Prestazioni di servizio

Secondo l’Articolo 6 D.P.R. 633/72 va emesso corrispettivo:

- alla consegna o spedizione per la cessione di beni

- al pagamento per quanto concerne le prestazioni di servizi

Differenze tra vecchio e nuovo tracciato

La differenza tra i due tracciati è il calcolo per l’imposta IVA:

Tra gli elementi più significativi, è da prendere in considerazione il punto 4.1.6 in cui il registratore telematico memorizza l’importo complessivo dell’ammontare totale imponibile da assoggettare ad Iva, al lordo dei corrispettivi non riscossi per cessioni di beni consegnati e al netto dei seguenti valori:

- resi

- annulli

- corrispettivi non riscossi in caso di cessione di beni in sospeso non consegnati

- corrispettivi non riscossi in caso di prestazioni di servizi

- corrispettivi non riscossi per i quali, al documento commerciale è collegata una fattura

- corrispettivi derivanti dalle fatture emesse tramite il medesimo Rt

- corrispettivi non riscossi in caso di «Distinta contabile riepilogativa Ssn», da indicare solo per gli Rt configurati per il sistema Tessera sanitaria

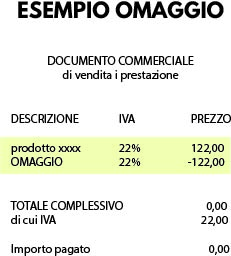

SCONTRINO OMAGGIO

Nel caso dell’omaggio bisogna emettere lo scontrino evidenziando il valore del bene omaggiato con importo scontrino nullo e l’iva calcolata sul valore dell’omaggio.

Ecco un esempio:

Avremo secondo questo esempio

un valore NON RISCOSSO OMAGGIO pari a 100,00 euro

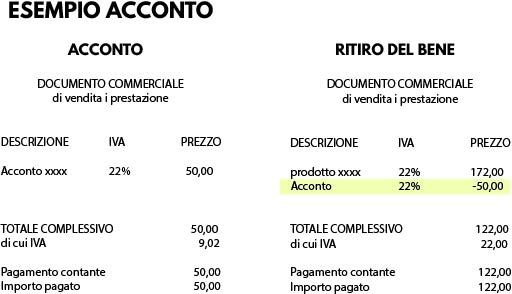

SCONTRINO ACCONTO

In caso di acconto sarà necessario emettere due scontrino, uno alla ricezione dell’acconto e uno in fase di ritiro del bene, ecco un esempio di come dovranno essere gestiti:

Avremo secondo questo esempio

40,98 euro di BENI IN SOSPESO cioè l’imponibile dell’acconto

(50,00 euro di acconto – 9,02 di iva già computata)

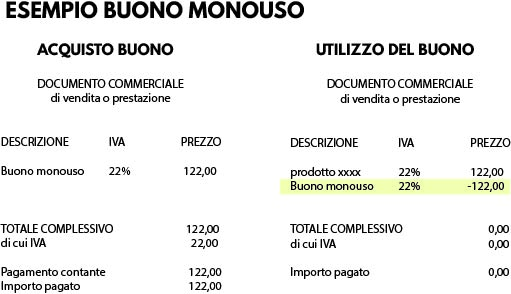

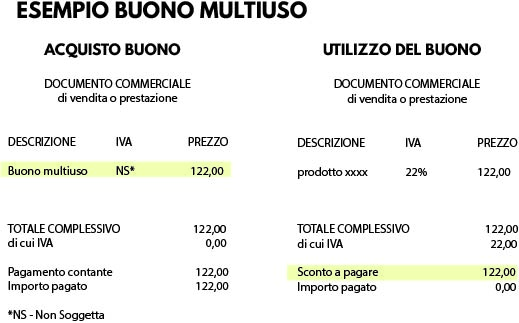

SCONTRINO BUONI prodotto multiuso o monouso

- buono monouso: quando è nota la disciplina applicabile ai fini IVA di cui il buono da diritto, per cui il buono è dedicato (ad esempio il buono libri). In questo caso l‘Iva sarà da computare nello scontrino di acquisto del buono, mentre nello scontrino di utilizzo verrà solo richiamato e lo scontrino sarà a zero

Avremo secondo questo esempio

100,00 euro di BENI IN SOSPESO (122,00 euro – 22,00 euro di iva già computata)

- buono multiuso: quando non si conosce la disciplina applicabile ai fini IVA di cui il buono da diritto (per esempio un buono regalo). Non conoscendo in principio il valore dell’IVA nello scontrino di acquisto l’IVA apparirà non soggetta con solo il totale complessivo, nello scontrino di utilizzo del buono verrà evidenziata l’iva da computare ed apparirà uno sconto a pagare dell’importo totale del buono

Avremo secondo questo esempio

un valore di 100,00 euro SCONTO A PAGARE